$BOME 迷因神話再現,各鏈熱度輪動,山寨繼續舞 2024/3/16 幣研週報

$BOME 迷因神話再現,各鏈熱度輪動,山寨繼續舞 2024/3/16 幣研週報

三天上線幣安的 $BOME 再次顛覆了整個幣圈的價值觀,留意熱度高的公鏈,資金及人潮的去向至為關鍵

本週摘要

坎昆升級正式啟動,L2 Gas Fee 大幅下降

有別於 2020 年減半前 312 崩盤事件,2024 減半前 312 當天 BTC 正式突破 70,000 大關

經典線上遊戲楓之谷宣布將於 Avalanche 上線

Starknet 生態項目 zkLend 發布空投

Solana 生態龍頭迷因幣 $WIF 已募完廣告資金,將於拉斯維加斯球型廣場展出廣告

大盤數據綜覽

大盤走勢

加密市場於本周持續上漲後觸頂,BTC 正式突破 70,000 大關,前半週在 71,000-74,000 的之間盤整,BTC ETF 於本日(3 月 15 日)流入減弱,貪婪指數目前目前為 89。

ETH 上漲約 5%,幅度也較過去幾周小,坎昆升級以後 ETH 以及 L2 等幣價在單日大幅下跌 7-11% 不等,尚未進入盤整狀態。

SOL 突破 2021 年 12 月以來的高點近 $200 元,BNB 更是突破 $600 元大關,兩者均承續過去兩周非常有感的漲幅,其中 Solana 生態越來越活躍,生態內各大 dapp 賽道和迷因幣市值均有成長,此波隨著 $BOME 三天內百倍漲幅、接連上線幣安交易所現貨、合約所帶來的熱潮,也使得 Solana 生態幣如 $JUP、$PYTH、$JTO $MOBILE 等接連大幅上漲。

BTC 價格數據

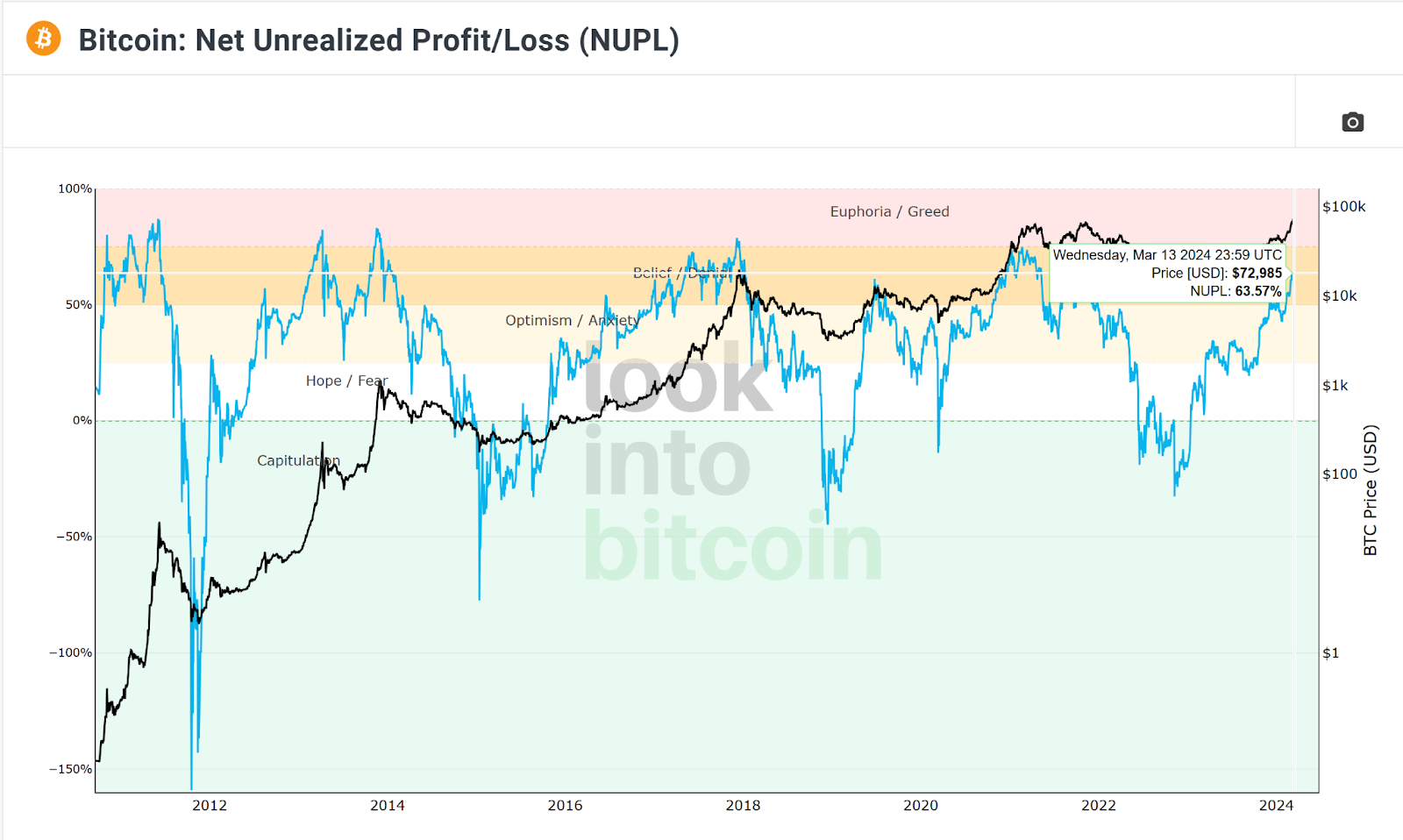

NUPL 指標

NUPL 從上周 61% 上升至本周 63% ,上次週報提到 NUPL 在價格突破 70,000 的瞬間回撤到 61%,顯示部分交易者賣出手上存貨實現獲利,本週 BTC NUPL 未因價格上漲而下跌,顯示 BTC 已站穩在此價格區間。

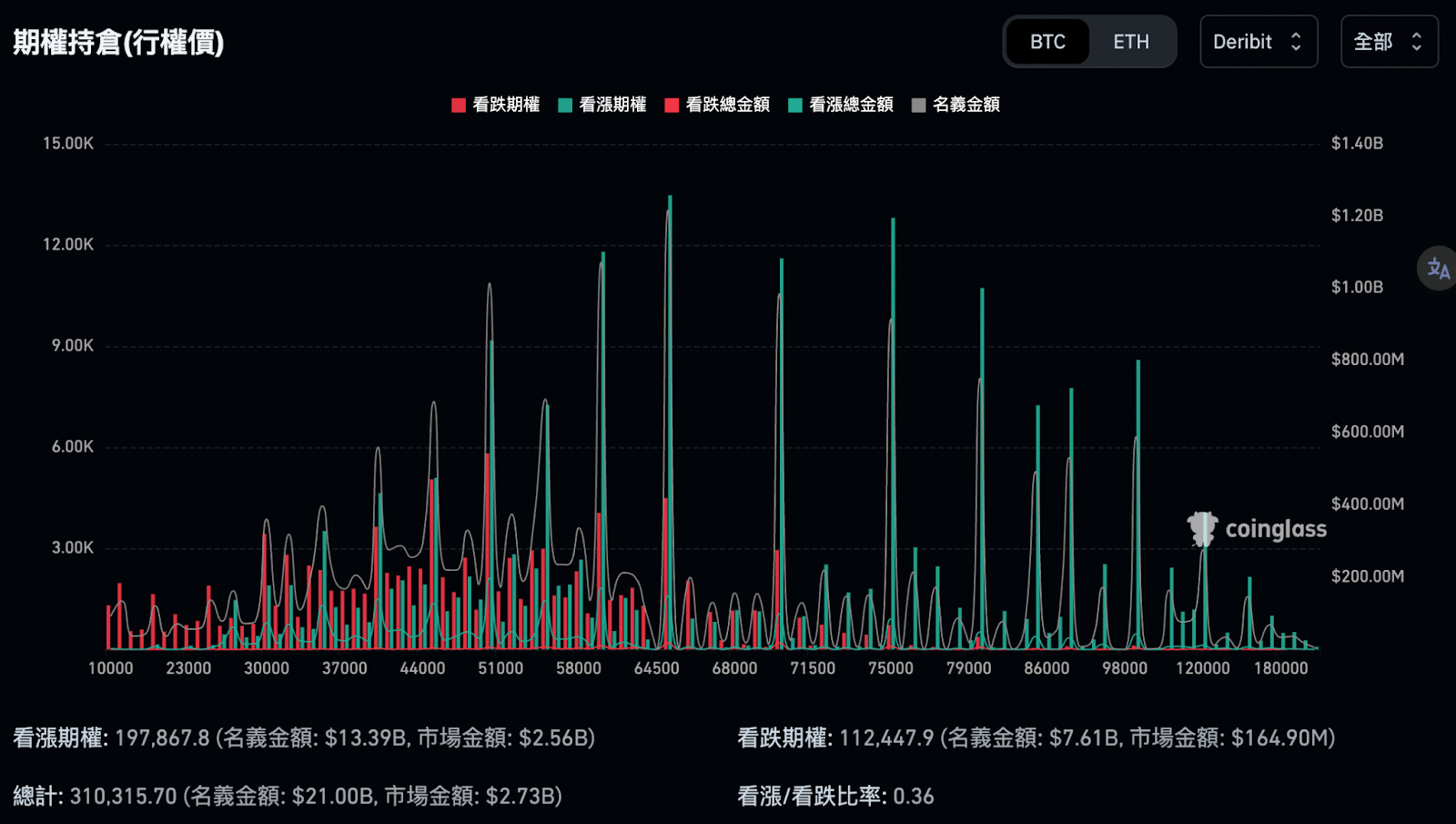

選擇權持倉量

從 Deribit 上可以看到擅長選擇權的交易者目前主要瞄準 BTC 或 ETH 在哪一個價格。以目前全時段的 BTC 選擇權來看,看漲/看跌比率為 0.36,數值小於 1 代表整體市場是看跌的。

選擇權看漲看跌期權價差(25 天風險逆值)

風險逆值(25d Risk Reversal)是衡量看漲期權和看跌期權價格之間的差異,具體來說就是「看漲期權價格和看跌期權價格相減後的數值」,正數代表看漲期權較貴;負數代表看跌期權較貴 ,這可以被用來衡量市場情緒或某特定資產價格預期的方向。

BTC 在近期多個到期日都顯示了負的 24 小時變化,這可能代表在這些日期前的市場情緒變得比較悲觀,然而較遠期的期權仍有正的變動,可見儘管目前現貨價格持續上漲來到高水位,部分期權交易者仍有偏向短空長多的投資想法。

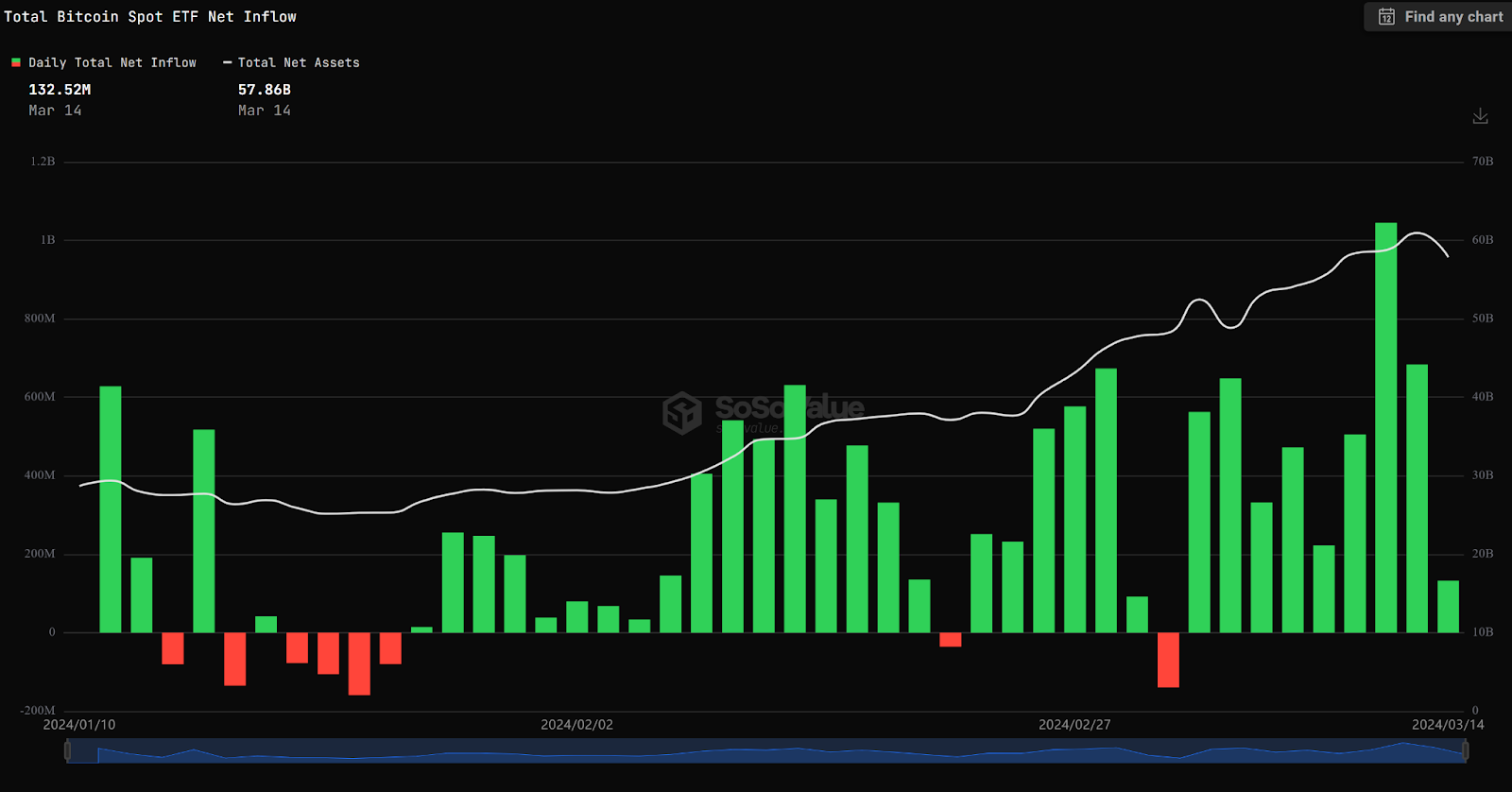

BTC ETF 淨流入數據

目前 BTC ETF 總淨資產為 578.6 億美元,佔總市值 4.1%,部分交易者認為傳統金融資本流入 BTC 之後會導致過往來自鏈上的訂價權轉移至傳統金融,可以從總市值佔比來推斷定價影響力,本週至 3/13 流入量成長了 68.7億美元,然而 3/14 一天流出約 30億美元。

ETH/BTC 走勢

本週 ETH/BTC 比率從上周回談之後又有所回落,這週 BTC 持續上漲約 11% 但 ETH 僅上漲 5%,狀態如過去幾週一致,續呈現出 BTC 先漲,ETH 補漲的情勢,此比率在一個區間內盤整,不過從長期來看 ETH/BTC 比例仍在歷史低點。

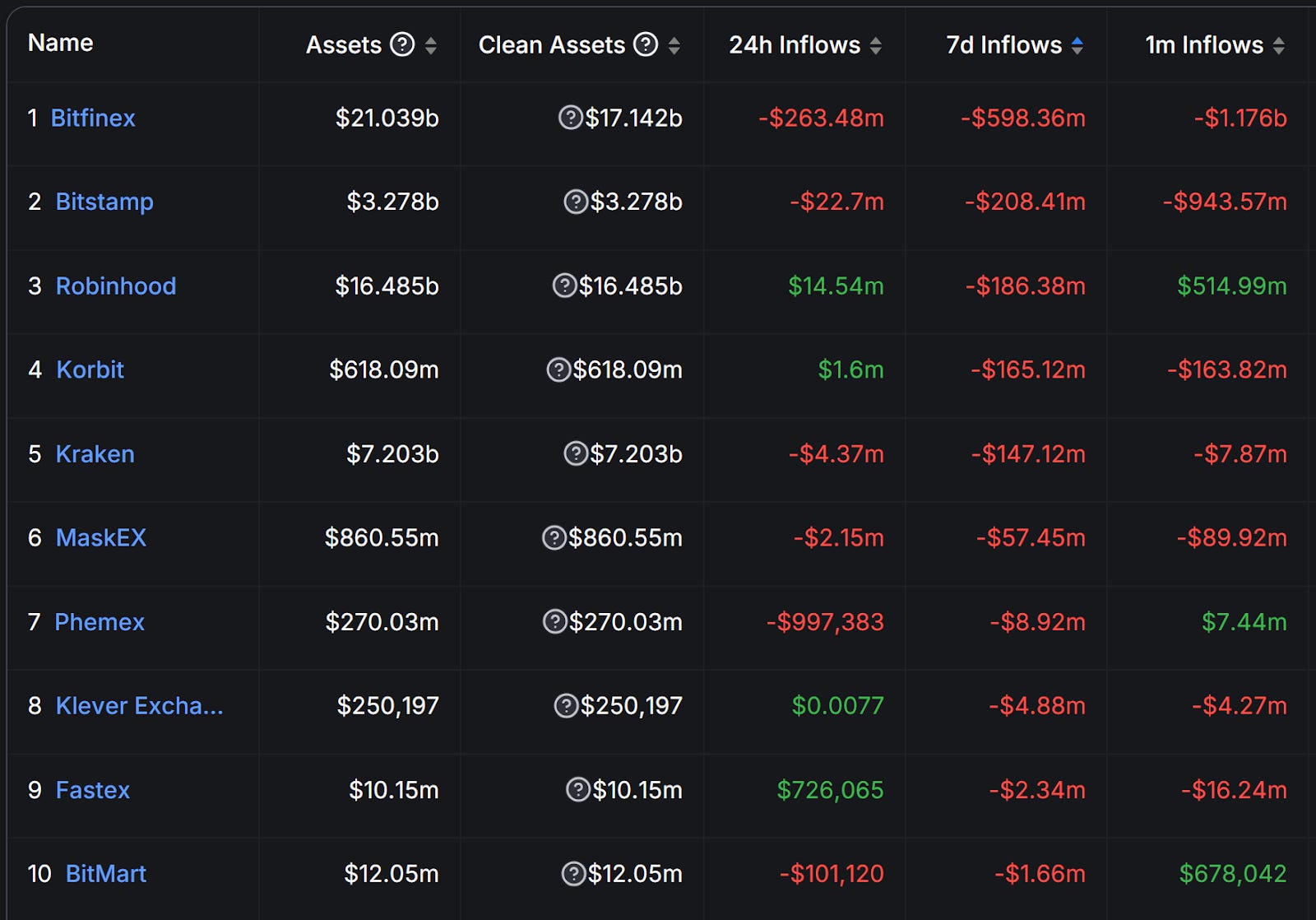

CEX 資金淨流量指標

前 10 大交易所淨流入

本週前 10 大交易所排名和上週相同,從流入額前 10 名來看,近期 Binance、OKX、Bybit 等中心化交易所上線 Launchpad、Launchpool、打新活動頻率變高,在活動期間較容易吸引到資金進駐。

7 日流入前 10 名

7 日流出前 10 名

賽道與公鏈生態數據

前十大公鏈

本周前十大鏈中,可以看到以太坊主網生態略為下滑,生態進步最為顯著的是 Blast、 Solana、BNB Chain、Avalanche ,7 日當中分別獲得 43%、25.22%、20.12 %、11.15% 的成長。其中除了歸功於幣價上漲之外(如 $SOL、$BNB),也與迷因脫離不了關係,Solana 生態本週活躍程度非常高,排名在本周正式超越 Arbitrum,結合 AI、DePIN 敘事如 $RNDR、$MOBILE 以及即將消息熱度高的 Ionet 即將進駐等是市場所關心的。

Blast 儘管沒有太多熬出頭的發幣項目,不過 TVL 持續增長目前已成為前十大鏈,不容忽視,可以留意鏈上有無潛在的財富機會。

BNB 在本周正式突破 600 元大關,一度摸到 630 元距離歷史高點剩下不到 10% 的距離,宣布之後將對生態啟動空投計畫引起市場關注。

至於 Avalanche 則宣布 web2 IP 大作 Maple Story 進駐,宣布後 $AVAX 一天內上漲約 12%,同時本周 Morgan Stanley 也發布報告將在 Avalanche 發展 RWA 項目,也符合 Avalanche 早在熊市階段就積極透過 Subnet 技術部署 RWA 賽道的發展成為市場繼 Aptos 之後第二個貼近 RWA 敘事的公鏈。

真實收益排行

以太坊持續為收入最高的公鏈,7 日費用 2500 萬美金,值得留意的是 Cosmos 生態 DEX Osmosis 的收入超過了 Sushiswap,Cosmos 生態有望持續增長

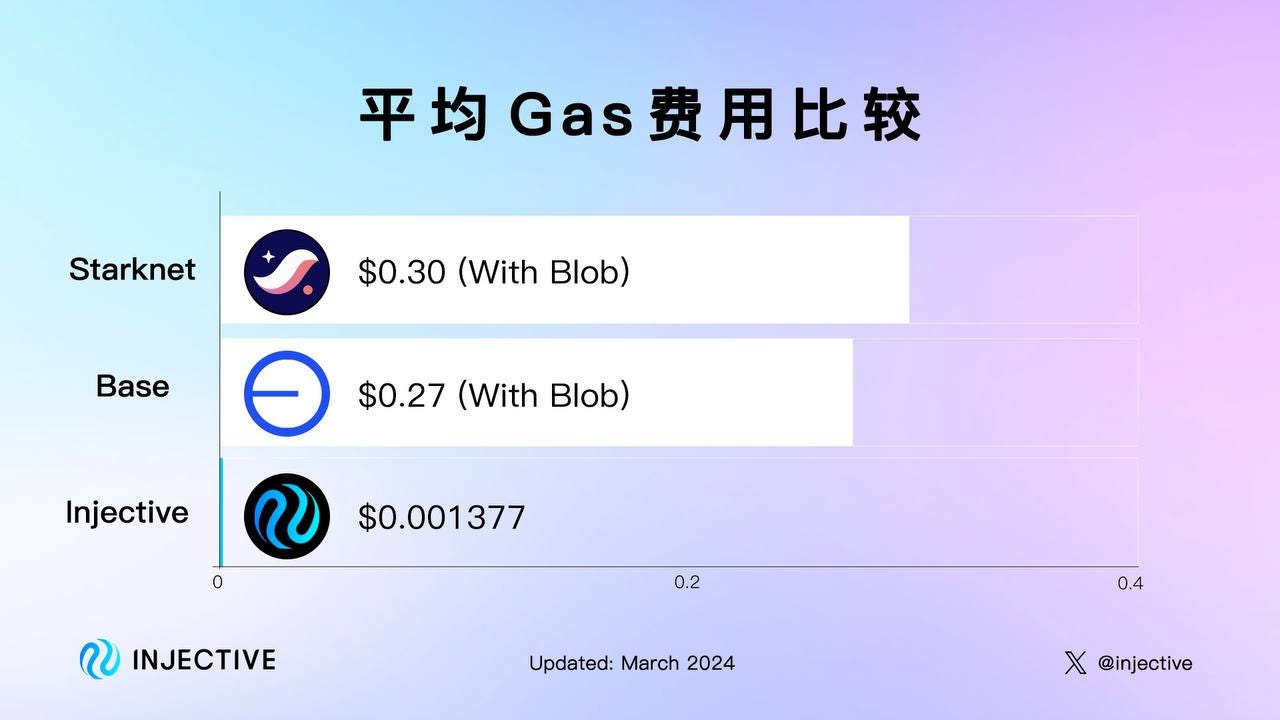

本週 L2 總 TVL 下降 2.27%; ETH 為單位的 TVL 上升 2.85%。本周 L2 最大的新聞就是坎昆升級實際落地,由於 L2 整體 Gas Fee 降低,其中 op rollups 的 gas fee 已降至「交互無感」的等級,像是 Arbitrum 上面的衍生品項目有望更絲滑的使用體驗,也可以期待過往為人詬病導致 Gas Fee 提升的 AA(抽象帳戶)項目可以在 L2 蓬勃發展,吸引更多 TVL。

而說到交易手續費的下降,StarkNet 在這一波的改進十分突出,目前 TVL 穩居於 layer 2 前五,在生態激勵、遊戲相關項目獎金之雙管齊下,有望持續增長,Base 也不慍不火地持續成長中,值得留意。

DeFi Protocol 行情

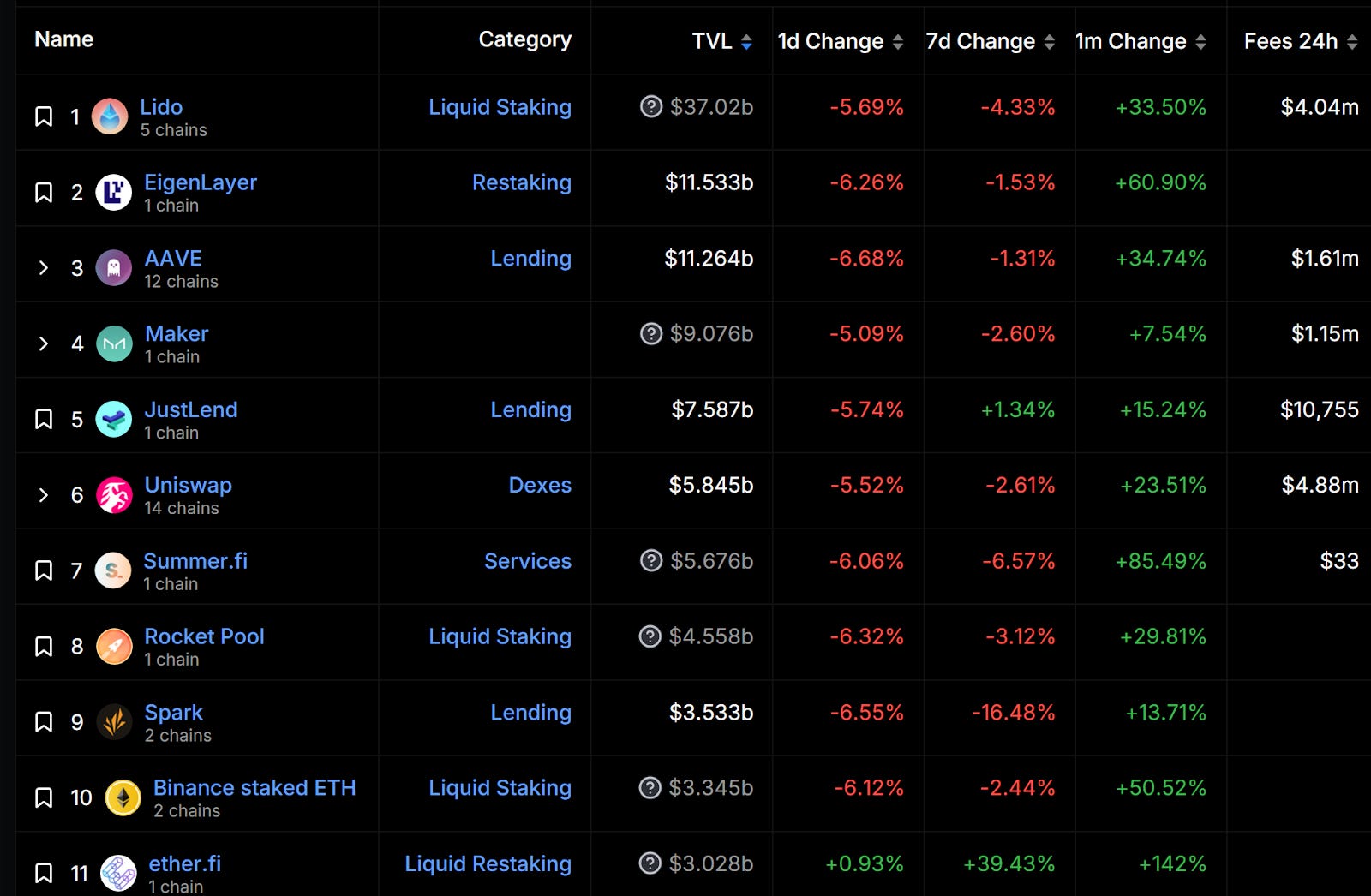

TVL 前十大項目

本週前十大項目多有小幅衰退,排名和上週僅有微幅差異。前十名中多為 Restaking、LST、LRT 項目,可能與其核心機制就與質押吸引 TVL 有關。值得一提的是 ether.fi 本週 TVL 上漲 40%,過去一個月上漲 138%,體量已超過第二名 Puffer Finance 的兩倍。在本周 3/12 ether.fi 登上幣安 LaunchPool,從 3/14 開始為期 4 天的打新活動,成為本周 LRT 賽道中最大焦點。

參與 EigenLayer 再質押生態,如何聰明槓桿式挖礦一魚三吃?

SummerFi 的 TVL 依然為最亮眼的 85%,甚至接近 Uniswap ,後續 MakerDAO 生態或成為亮點,可留意有無空投機會。

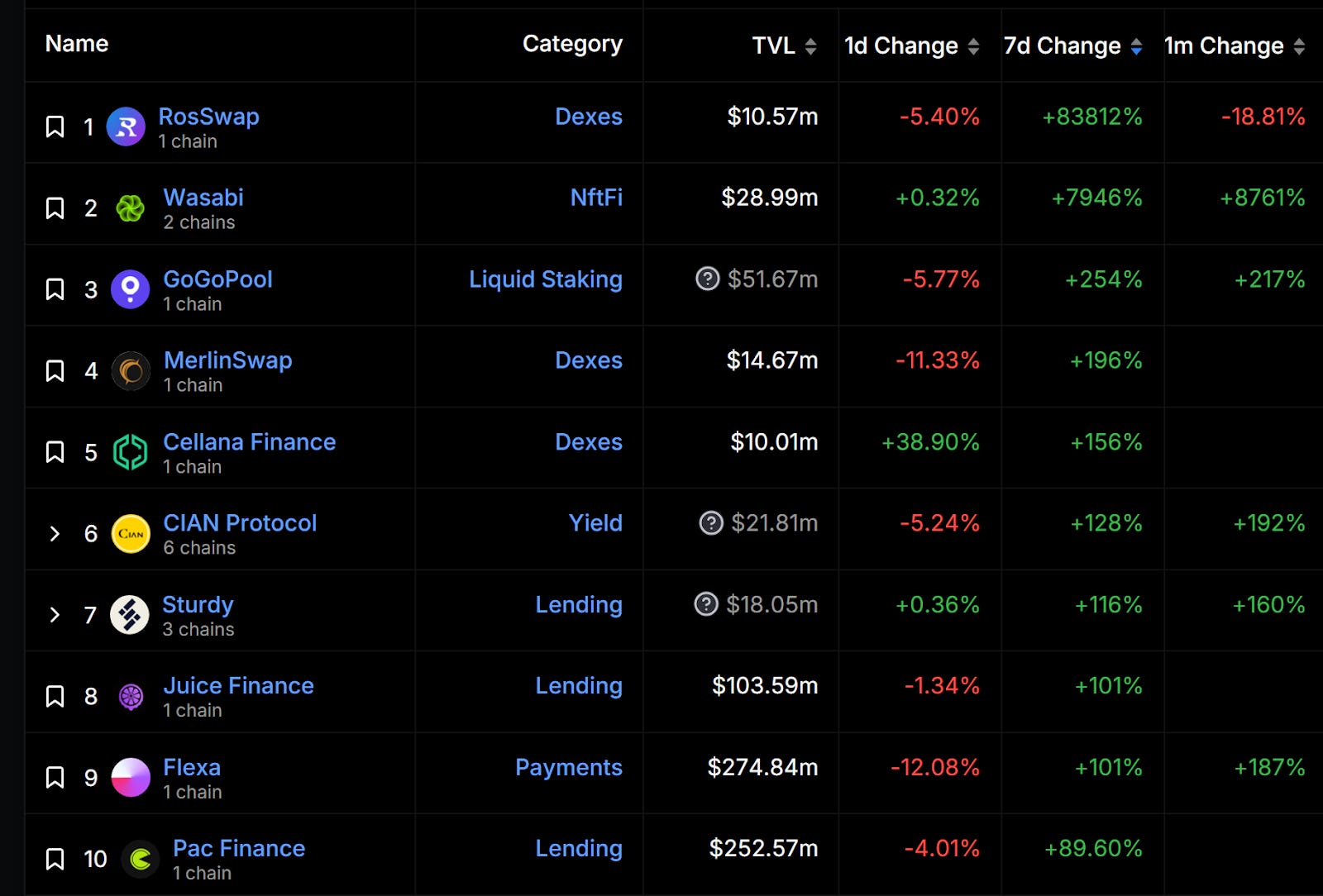

漲幅最大項目(TVL 大於 10M)

將 10M 以下項目過濾掉之後,本週 TVL 漲幅最大的族群多為各大熱點生態,可以關注的是 BTC L2 Merlin、Blast 生態。

上週 Blast 生態中上漲的多為 DEX、perpDEX 等 DeFi 協議,本週則向下滲透至 NFTFi、Lending 項目,如 Wasabi、Juice、Pac Finance,最有看點的是 Wasabi,本身 Blast 就背靠 Blur 及其相關項目與賽道發展,過往 NFT 投資者一直期待透過 NFTFi 可以進一步解放資本效率來創造新的 NFT Summer,可以持續觀察接下來 Blast 生態中有潛力的 NFTFi 項目。

除此之外,本週 上漲最多的項目是 RosSwap 是 FON Smart Chain 的 DEX。GoGoPool 是 Avalanche 生態最大的 LSD 項目,筆者認為 TVL 上漲原因在於他是 Avalanche 第一個無許可制質押池項目,對比以太坊生態上動輒 1.200M 的體量,仍有一定的成長空間。

CIAN Protocol 是專注於利用 LST 創造更高收益的項目,本週受惠於 GoGoPool 在 Avalanche 上的成長,更多的 LST 資金外溢至 CIAN Protocol 中,如 $AVAX 繼續上漲,整體 DeFi 生態規模將會持續擴大

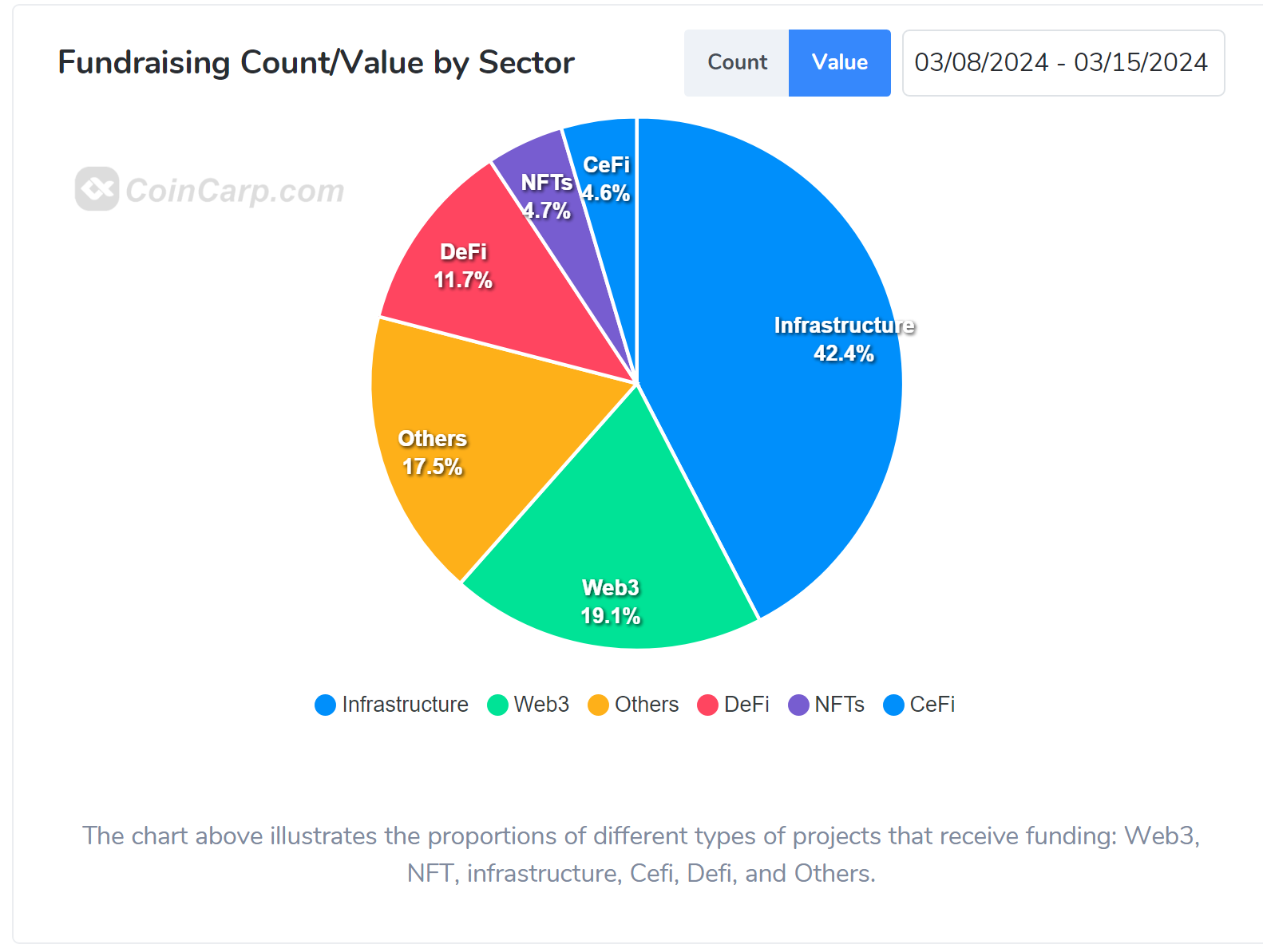

市場融資情形

本週融資數額占比及排名分別是:

Infra 42.4%

web3 19.1%

DeFi 11.7%

Others 17.5%

NFTs 4.7%

CeFi 4.6%

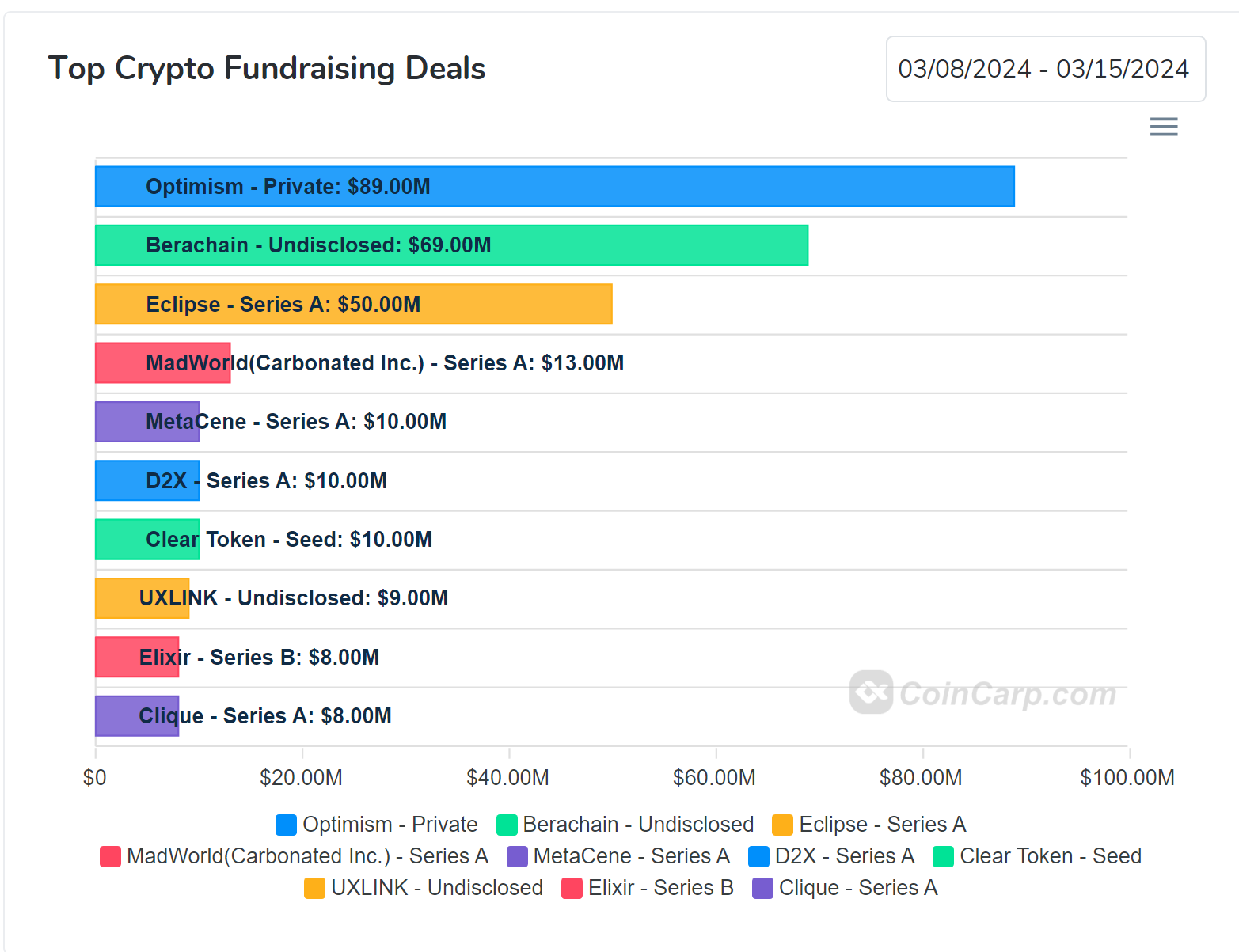

本週最大融資案為 Optimism 8900 萬美金的代幣私售案,核心基金會與 6 個未知的錢包交易約 1,950 萬個 $OP,鎖定期 2 年,平均價格在 $4.56 元左右。

第二名取得 69M 融資的 Berachain 也是呼聲極高的項目,在熊市就取得 4.2億美元的融資,目前僅在測試網階段就已迎來強大社群熱度、超過 10萬的測試網網址,其 POL (Proof of Liquidity)的共識機制和代幣經濟學被認為是公鏈的一大創新。本週 Berachain 官方在其中一個 AMA 有提到主網預計在今年 Q2 上線,可以持續關注其生態項目或是去測試網交互。

Eclipse :5000萬美元,是目前處於測試網階段的模塊化區塊鏈。本輪融資由 Placeholder 和 Hack VC 領投,Polychain Capital、Delphi Digital、Maven 11、DBA 和 Fenbushi Capital 等參投,此輪融資後,Eclipse 的總融資金額達到 6500 萬美元。

Eclipse 將於 2024 年第二季度推出主網。 目前 Eclipse 及生態內 dapp 及基礎設施處於測試網階段,其中包括 NFT 交易市場 Rarible、預言機基礎設施 Pyth Network 和借貸協定 Solend。在主網啟動後可望 Eclipse 透過贊助黑客松、加速器併為其用戶組織社區活動,持續壯大生態。值得留意的是,Injective 於 2023 年 4月時與 eclipse 合作打造了 Cosmos 生態中的第一個 SVM - Solana 虛擬機,可留意潛在空投機會。MadWorld 是 NFT 遊戲工作室 Carbonated Inc. 推出的末日 NFT 射擊遊戲。該遊戲基於地球的後世界末日版本,允許玩家根據現實世界的位置收集和交易代幣化的土地資產。 25 萬塊土地中的每一塊都擁有敵對部落爭奪的特定資源。他們還可以透過向土地所有者致敬來獲得對所需土地部分的控制權,這是使用一種名為 Rounds 的遊戲內貨幣進行結算的,Carbonated 計劃最終將其上鏈轉變 web3 token。

Metacene 屬於 Gaming 項目

D2X 是深耕於歐洲,計畫在荷蘭取得牌照的加密貨幣現貨及衍生品交易所

UXLINK 致力於透過「熟人社交」機制吸引 web2 及交易所用戶前往鏈上生態

Elixir 是鏈上訂單簿交易系統的流動性造市商,過往 DeFi 訂單簿機制仰賴鏈下資料庫容易有不夠去中心化的問題,而 Elixir 則是透過去中心化多節點驗證的方式為項目聚合跨鏈間流動性、打造更去中心化的訂單簿,目前知名的合作項目有部署於 Arbitrum 的 vertex。(Elixir 質押交互流程)

Clique 則是以 ZKP 作為技術解決方案的 DID 項目。

本週特色賽道及生態

迷因

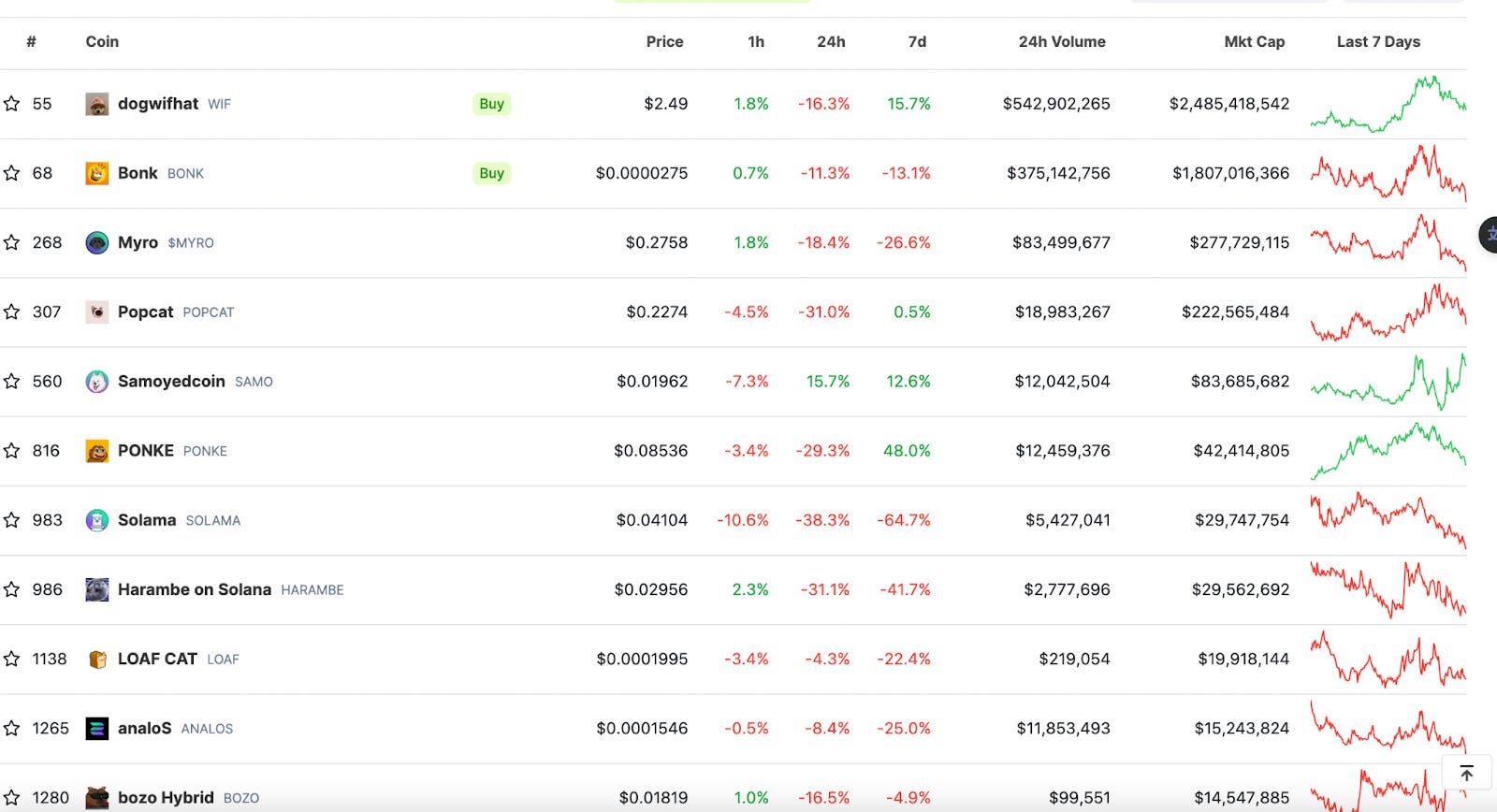

上週提到可以多關注 Solana 生態的迷因幣,本週 ethereum 主網的迷因幣漲勢沒有持續,大部分漲幅發生在 Solana 生態中,$WIF 透過募資成功在拉斯維加斯等世界各大賭場區買下廣告,藉此創造更大一波上漲,其他生態內的迷因幣漲幅也遠勝 Ethereum 常見迷因幣。值得一提的是,Pepe 團隊在 $Pepe 上線約一週年的時刻,於 3/14 正式在 Solana 上線

$BOME 上線三天已高達 2B 市值,且上線幣安交易所,目前市值已進入百名!是有史以來成長週期最快的 memecoin,有望成為新一代迷因龍頭,市值逼近前陣子熱度頗高的 $WIF

總體迷因幣賽道

Solana 生態內迷因幣

AI x DePIN

本週 AI 和 DePIN 總體均有所下跌,市值前 10 名中僅 $RNDR、$AIOZ 上漲前者坐擁 Solana 生態、後者是上週提到的 AI x DePIN x 存儲項目,筆者認為長期而言 AI、DePIN 等項目市場放大到與 web2 產品競爭會缺乏競爭力,難以實現引流 web2 用戶的敘事,web3 在長期可以作為切入點的敘事可能會是零知識賽道( zk)。和 zK 有關的產品通常發展較慢,需要較長時間的醞釀。

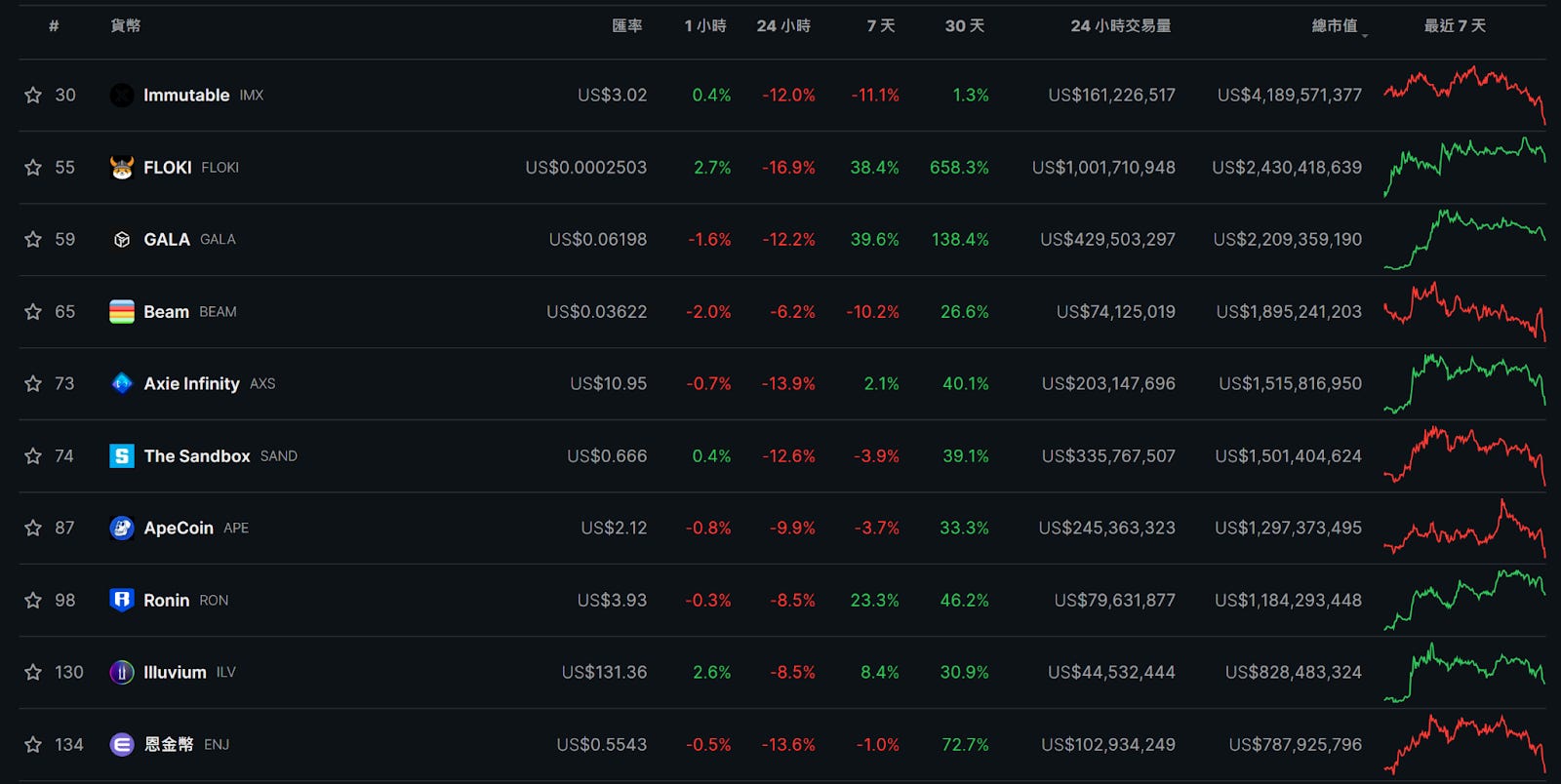

GameFi

本週 Gaming 最大的新聞為經典遊戲楓之谷宣布將於 Avalanche 上線,連帶吸引 Avalanche 生態、幣價、TVL 上漲。

過去一週此賽道前十大市值幣種成長的有 Ronin、GALA,兩者分別為遊戲公鏈及部署於多鏈的遊戲平台,$RON 更因為 Ronin 新的 launchpad 平台開始第一次的項目代幣銷售活動而有較強的上漲,接下來除了可以關注同屬遊戲基礎建設,剛宣布空投的 SAGA,也可以關注其生態內有潛力的 GameFi 項目,屬於專注於遊戲生態的 RaaS (Rollup as a Service)解決方案

延伸閱讀:Axie 遊戲轉公鏈變賽道黑馬! Ronin 活人玩家多!鏈上生態、RON 幣介紹 - 每日幣研 (cryptowesearch.com)